中銀宏觀宏觀和大類資產配置周報2024.12.292025年初政策組合拳有望持續發力

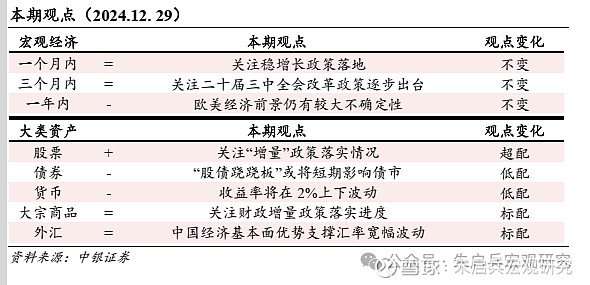

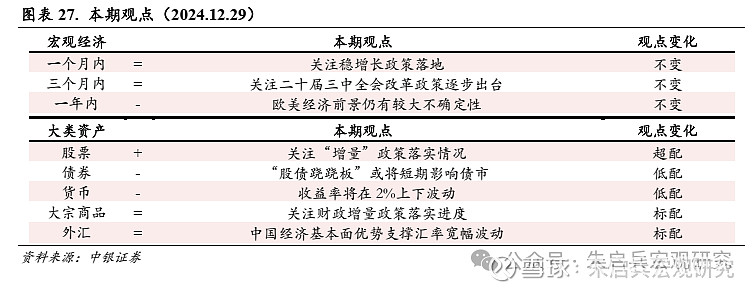

2025年初“政策組合拳”有望持續發力,我們維持此前的大類資產配置順序:股票 大宗 債券 貨幣。

摘要

宏觀要聞回顧

經濟數據:世界銀行預計今年中國GDP增長率為4.9%,較6月的預測上調0.1個百分點。(萬得)

要聞:第五次全國經濟普查結果出爐。普查結果顯示,2023年末,全國共有從事第二產業和第三產業活動的法人單位3327.0萬個,與2018年末相比,增長52.7%,從業人員42898.4萬人,增長11.9%;個體經營戶8799.5萬個,從業人員17956.4萬人。(萬得)

資產表現回顧

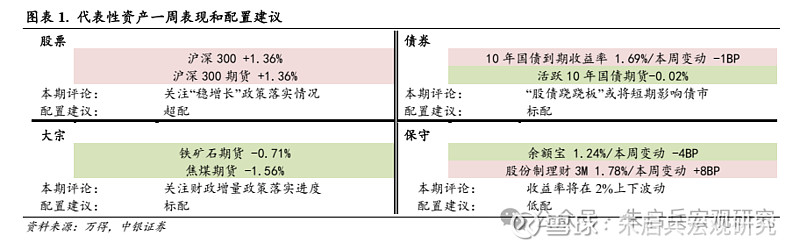

本周A股指數回升。本周滬深300指數上漲1.36%,滬深300股指期貨上漲1.36%;焦煤期貨本周下跌1.56%,鐵礦石主力合約本周下跌0.71%;餘額寶7天年化收益率下跌4BP至1.24%;十年國債收益率下行1BP至1.69%,活躍十年國債期貨本周下跌0.02%。

資產配置建議

2025年初“政策組合拳”有望持續發力,我們維持此前的大類資產配置順序:股票 大宗 債券 貨幣。

截至11月,工業企業利潤總額當月同比增速已連續四個月為負,工業品出廠價格表現仍較弱勢,對企業盈利修複有所約束,內需不足仍是主要症結。“擴內需”將是明年經濟發展的重點任務。12月11日至12日,中央經濟工作會議召開,提出“全方位擴大國內需求”,並將“促消費”擺在了第一位,計劃在明年“實施提振消費專項行動”。投資方麵,會議從項目端積極推動擴大有效投資,提出要以“更大力度支持‘兩重’項目”,我國優質基建項目清單有望擴容。我們預計,隨著政策組合效應持續發揮,明年國內需求有望持續回暖,工業企業效益有望溫和修複。

風險提示:全球通脹回落偏慢;歐美經濟回落速度過快;國際局勢複雜化。

目錄

一周概覽

本周A股指數回升

要聞回顧和數據解讀(新聞來源:萬得)

宏觀上下遊高頻數據跟蹤

大類資產表現

A股:A股指數本周回升

債券:本周期限利差、信用利差均有下行

大宗商品:本周商品期貨指數上漲0.97%

貨幣類:貨幣基金收益率漲跌不一

外匯:人民幣兌美元中間價下行

港股:本周多數行業板塊上漲

下周大類資產配置建議

風險提示:

一周概覽

本周A股指數回升

本周A股指數回升。本周滬深300指數上漲1.36%,滬深300股指期貨上漲1.36%;焦煤期貨本周下跌1.56%,鐵礦石主力合約本周下跌0.71%;餘額寶7天年化收益率下跌4BP至1.24%;十年國債收益率下行1BP至1.69%,活躍十年國債期貨本周下跌0.02%。

國家統計局網站12月27日信息顯示,1-11月全國規模以上工業企業實現利潤總額66674.8億元,同比下降4.7%,降幅較1-10月繼續小幅走擴0.4個百分點;11月規模以上工業企業利潤同比下滑7.3%,降幅較10月繼續收窄2.7個百分點。

從“量”、“價”角度看,11月當月,工業生產活動延續活躍,價格端表現仍較弱勢,但同比降幅有所收窄。一方麵,11月工業增加值同比增速實現5.4%,較10月微幅回升0.1個百分點,生產端延續對11月工業企業盈利形成支撐。另一方麵,11月PPI、生產資料PPI同比降幅均較10月收窄0.4個百分點,工業品出廠價格表現小幅回暖,但整體表現仍較弱勢。11月工業企業效益繼續恢複,一攬子增量政策正在加速生效。

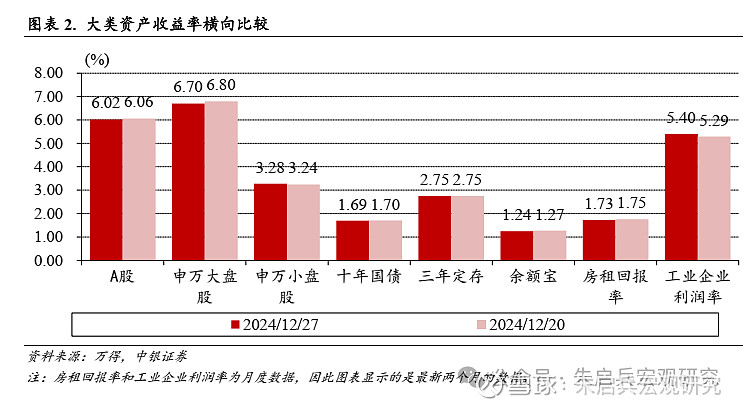

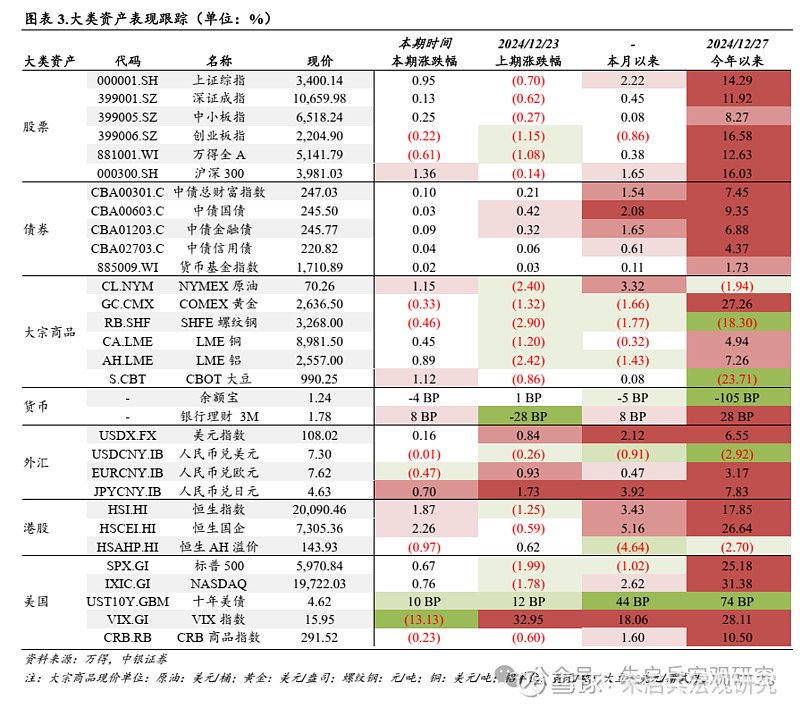

股市方麵,本周A股指數有所回升,領漲的指數為上證50,本周上漲2.01%,領跌的指數為中證1000本周下滑1.60%;港股方麵,恒生指數上漲1.87%,恒生國企指數上漲2.26%,AH溢價指數下行0.97%,收於143.93;美股方麵,標普500指數本周上漲0.67%,納斯達克上漲0.76%。債市方麵,本周國內債市指數穩中有升,中債總財富指數本周上漲0.10%,中債國債指數上漲0.03%,金融債指數上漲0.09%,信用債指數上漲0.04%;十年美債利率上行10 BP,周五收於4.62%。萬得貨幣基金指數本周上漲0.02%,餘額寶7天年化收益率下行4 BP,周五收於1.24%。期貨市場方麵,NYMEX原油期貨上漲1.15%,收於70.26美元/桶;COMEX黃金下跌0.33%,收於2636.5美元/盎司;SHFE螺紋鋼下跌0.46%, LME銅上漲0.45%, LME鋁上漲0.89%;CBOT大豆上漲1.12%。美元指數上漲0.16%收於108.02。VIX指數下行至15.95。

要聞回顧和數據解讀(新聞來源:萬得)。

要聞回顧和數據解讀(新聞來源:萬得)。國務院總理李強主持召開國務院常務會議,審議通過《關於嚴格規範涉企行政檢查的意見》,部署深化藥品醫療器械監管改革促進醫藥產業高質量發展有關舉措,研究加強食品安全全鏈條監管相關工作,聽取建立促進高質量發展轉移支付激勵約束機製匯報,審議通過《國務院關於規範中介機構為公司公開發行股票提供服務的規定(草案)》。

第五次全國經濟普查結果出爐。普查結果顯示,2023年末,全國共有從事第二產業和第三產業活動的法人單位3327.0萬個,與2018年末相比,增長52.7%,從業人員42898.4萬人,增長11.9%;個體經營戶8799.5萬個,從業人員17956.4萬人。

依據我國國內生產總值(GDP)核算製度和第五次全國經濟普查結果,國家統計局對2023年GDP初步核算數進行了修訂。主要結果為:2023年GDP為129.4萬億元,比初步核算數增加3.4萬億元,增幅為2.7%。

2025年全國兩會召開時間確定。十四屆全國人大三次會議將於2025年3月5日在北京召開, 會議議程包括審議政府工作報告;審查2024年國民經濟和社會發展計劃執行情況與2025年國民經濟和社會發展計劃草案的報告、2025年國民經濟和社會發展計劃草案;審查2024年中央和地方預算執行情況與2025年中央和地方預算草案的報告、2025年中央和地方預算草案等。全國政協十四屆三次會議於2025年3月4日在北京召開。

全國財政工作會議12月23日至24日在北京召開。會議指出,2025年要實施更加積極的財政政策,提高財政赤字率,加大支出強度、加快支出進度;安排更大規模政府債券,為穩增長、調結構提供更多支撐;適當提高退休人員基本養老金,提高城鄉居民基礎養老金,提高城鄉居民醫保財政補助標準,大力提振消費;加快推動產業轉型升級,深入實施專精特新中小企業獎補政策。

12月24日至25日,住房城鄉建設部召開全國住房城鄉建設工作會議。會議明確2025年重點任務,包括:持續用力推動房地產市場止跌回穩,推動構建房地產發展新模式,大力實施城市更新,打造“中國建造”升級版,建設安全、舒適、綠色、智慧的好房子。其中提出,加力實施城中村和危舊房改造,推進貨幣化安置;大力推進商品住房銷售製度改革,有力有序推行現房銷售;謀劃實施一批城市更新改造項目。

國家發改委發布關於進一步做好政府和社會資本合作新機製項目規範實施工作的通知,要求嚴禁在盤活存量資產過程中新增地方政府隱性債務等各類風險;要優先支持民營企業通過特許經營模式參與盤活存量資產項目,鼓勵符合條件的國有企業規範參與不涉及新建和改擴建的盤活存量資產特許經營項目。

央行發布《中國金融穩定報告(2024)》。報告指出,我國經濟長期向好的支撐條件和基本趨勢沒有改變。金融係統將堅持穩中求進工作總基調,實施更加積極有為的宏觀政策。實施好適度寬鬆的貨幣政策,綜合運用多種貨幣政策工具,保持流動性充裕,使社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。增強外匯市場韌性,穩定市場預期,保持人民幣匯率在合理水平上的基本穩定。

國家統計局發布數據顯示,11月份,全國規模以上工業企業利潤同比下降7.3%,降幅較10月份收窄2.7個百分點,製造業高端化、智能化、綠色化深入推進。

世界銀行預計今年中國GDP增長率為4.9%,較6月的預測上調0.1個百分點。

12月26日至27日召開的全國工業和信息化工作會議指出,預計2024年全年,規模以上工業增加值同比增長5.7%左右,製造業增加值占GDP比重保持基本穩定。製造業投資持續擴大,國家產融合作平台助企融資突破萬億元。

工信部部署2025年重點任務,其中包括①實施新一輪十大重點行業穩增長工作方案②推動智能網聯汽車發展,擴大北鬥應用規模; 因地製宜建設低空信息基礎設施; 製定出台生物製造、量子產業、具身智能、原子級製造等領域創新發展政策③實施“人工智能+製造”行動,加強通用大模型和行業大模型研發布局和重點場景應用④擴大製造業、電信等領域高水平對外開放⑤建立完善高新技術企業、科技和創新型中小企業、瞪羚企業、獨角獸企業等優質企業梯度培育體係⑥再培育100個國家級中小企業特色產業集群。

財政部披露,1-11月,國有企業營業總收入748971.0億元,同比增長1.3%;國有企業利潤總額38485.9億元,同比下降0.1%;11月末,國有企業資產負債率64.9%,與上年持平。

國務院國資委召開國有企業改革深化提升行動2024年第四次專題推進會。會議指出,各地、各中央企業改革深化提升行動70%以上主體任務已經完成。2025年底前,國有企業普遍推行管理人員末等調整和不勝任退出製度,國務院國資委正在研究製訂相關工作指引,加強政策指導。

國新辦舉行“中國經濟高質量發展成效”係列新聞發布會,交通運輸部副部長李揚在發布會上介紹了2025年交通運輸部的重點工作,包括:將發揮綜合交通運輸優勢,降低全社會物流成本,預計2025年降低全社會物流成本有望達到3000億元;推動交通運輸改革,加快發展通用航空和低空經濟,通過改革釋放發展活力等。另外,李揚表示,2025年春運,從1月14日開始到2月20日,預計40天,無論是春運出行總量還是單日峰值,都可能會創曆史新高。

國務院國資委召開中央企業負責人會議強調,紮實做好2025年發展改革工作,加大拓市增收、降本節支力度,切實改善經營性現金流,擴大有效投資,樹牢科學市值管理理念,更好維護資本市場穩定。

國務院國資委研究決定,2025年“一利五率”經營指標體係總體穩定、個別優化,“一利”仍為利潤總額,用“營業收現率”替換“營業現金比率”,總要求是“一增一穩四提升”,即利潤總額穩定增長,資產負債率保持總體穩定,淨資產收益率、研發經費投入強度、全員勞動生產率、營業收現率同比提升。

國家發改委官網顯示,機關司局欄目設立了低空司,全稱為低空經濟發展司。近日,低空經濟發展司相繼召開推動低空基礎設施建設座談會、推動低空智能網聯係統建設專題座談會,分別就推動低空基礎設施有序規劃建設、低空智能網聯係統建設進行交流。

中國貿促會表示,11月,全國貿促係統累計簽發原產地證書、ATA單證冊、商事證明書等各類證書65.1萬份,同比增長10.02%,反映當前我國外貿運行總體平穩,全年可望平穩收官,實現質升量穩目標。

商務部表示《家政服務母嬰護理服務質量規範》、《0-3歲嬰幼兒居家照護服務規範》兩項國家標準已於近日發布,將於2025年3月1日起實施。

財政部發布通知,決定在北京、天津、上海、福建、廣東自由貿易試驗區和海南自由貿易港開展推動解決政府采購異常低價問題試點工作。通知自2025年2月1日起施行。

工信部等三部門聯合印發《製造業企業數字化轉型實施指南》提出,開展國有企業數字化轉型試點企業建設,探索形成一批可複製可推廣的數字化轉型路徑。

國家發改委印發《鄉村振興(和美鄉村建設及農村產業融合發展方向)中央預算內投資專項管理辦法的通知》。其中提到,和美鄉村建設項目,每個項目縣安排的中央預算內投資規模不超過8000萬元。

上海印發《上海市發展醫學人工智能工作方案(2025-2027年)》。其中提出,圍繞人工智能認知智能、強化學習等前沿領域加大研究布局,支持在腦科學與腦機接口、計算生物學等醫學前沿領域的創新探索。同時,《方案》明確,推廣外骨骼等康複機器人、中醫針灸推拿機器人等外治設備,實現智能康複服務全覆蓋。

宏觀上下遊高頻數據跟蹤

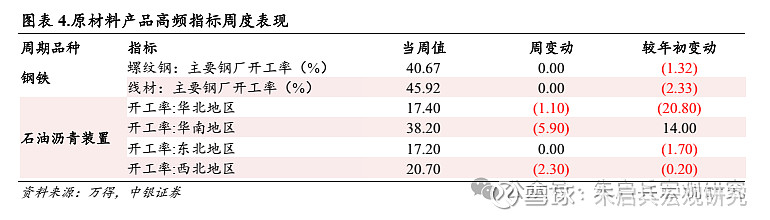

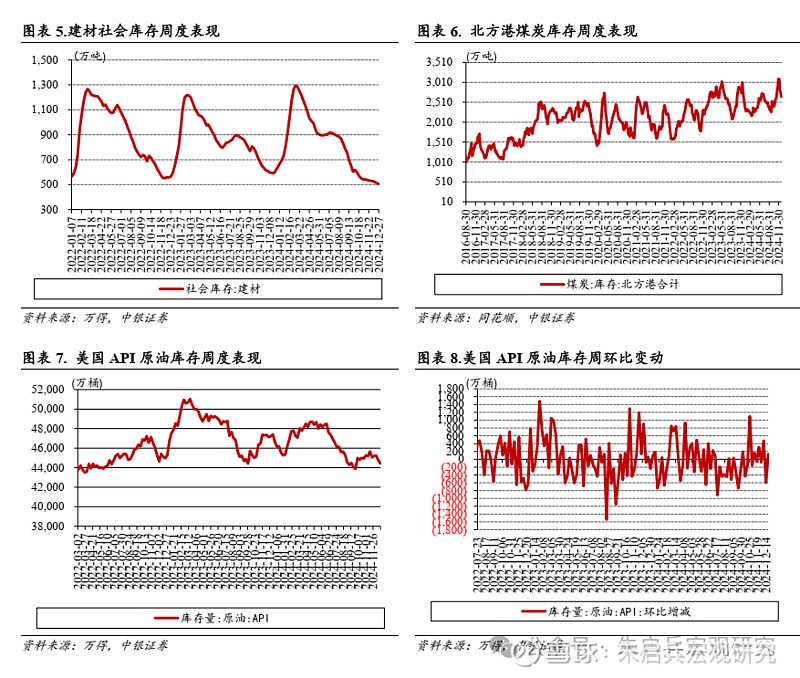

上遊周期品方麵,本周鋼材開工率表現均較前一周持平;建材社會庫存環比延續回落,較前一周變動-7.42萬噸。12月25日當周,各地區石油瀝青裝置開工率整體回落,華北、華南及西北地區開工率均較前一周有所下行。

海外機構持倉方麵,本周SPDR黃金ETF持倉總價值變動2.28 %。原油庫存方麵,12月20日當周,美國API原油庫存回落,周環比變動-320.90萬桶。

商品房銷售出現更多“止跌回穩”跡象。12月22日當周,30大城市商品房成交麵積延續回升,單周成交麵積環比變動11.21萬平方米,實現331.06萬平方米,隨著地產銷售提振政策的緩慢收效,商品房銷售出現更多“止跌回穩”跡象。

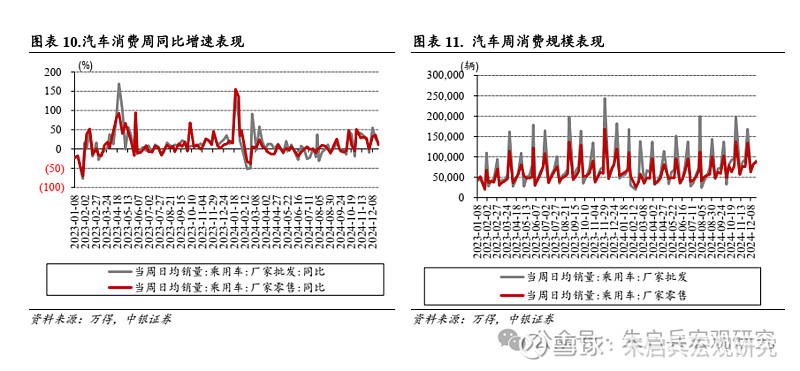

汽車方麵,12月22日當周,國內乘用車批發、零售銷量單周同比增速分別實現16%和11%。我們認為,“消費品以舊換新”作為“兩新”的重要組成部分,後續仍有望成為“促消費”的重要抓手,我們繼續看好存量汽車市場的更新需求。

大類資產表現

A股:A股指數本周回升

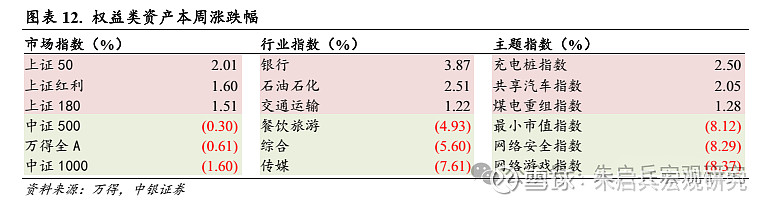

A股指數本周回升,領漲的指數包括上證50(2.01%)、上證紅利(1.60%)、上證180(1.51%),領跌的指數包括中證1000(-1.60%)、萬得全A(-0.61%)、中證500(-0.30%)。行業方麵,領漲的行業有銀行(3.87%)、石油石化(2.51%)、交通運輸(1.22%),領跌的行業有傳媒(-7.61%)、綜合(-5.60%)、餐飲旅遊(-4.93%)。

A股一周要聞(新聞來源:萬得)

A股一周要聞(新聞來源:萬得)深交易所宣布降費,預計2025年整體降費金額約14.65億元。就降費措施而言,滬深交易所2025年均免收上市公司上市費,免收可轉債以外的債券交易經手費等。此外,上交所還自2025年7月1日起至2026年6月30日,將交易單元使用費收費標準由原每個交易單元每年4.5萬元下調至每個交易單元每年3萬元,指導下屬上交所技術有限責任公司減免2025年交易網關流速費等。深交所還免收深市基金2025年度的上市初費和上市年費,免收深市基金2025年度的交易單元流量費等。

證監會就《上市公司信息披露管理辦法》以及上市公司年報、半年報格式準則修訂稿公開征求意見。本次修訂,一是落實強監管防風險要求,對客戶供應商、公司治理、募集資金使用等重點信息強化披露要求;二是優化定期報告結構內容,減少冗餘信息、突出重點內容;三是補充可持續發展信息披露、信息披露豁免與暫緩相關規定;四是結合最新法律法規和監管實踐,對部分內容作調整完善;五是與新修訂的《公司法》相銜接,調整監事、監事會相關職責,調整股東大會等相關表述。

國稅總局、財政部、證監會發布《關於進一步完善個人轉讓上市公司限售股所得個人所得稅有關征管服務事項的公告》提出,個人轉讓上市公司限售股所得繳納個人所得稅時,納稅地點為發行限售股的上市公司所在地;個人股東開戶的證券機構代扣代繳限售股轉讓所得個人所得稅時,可優先通過自然人電子稅務局網站、扣繳客戶端遠程辦理申報,也可在證券機構所在地主管稅務機關就近辦理申報,稅款在上市公司所在地解繳入庫。

2024年,嚴監嚴管是資本市場的主基調,這是維護市場“三公”秩序和市場穩定的內在要求,也是保護中小投資者合法權益的必然之舉。當前,監管部門逐步探索建立事前事中事後的全鏈條監管體係,盯住“關鍵人”“關鍵事”,執法更加嚴厲,違法成本更高。據不完全統計,今年以來證監係統查辦相關案件逾700件,罰沒款金額超過去年全年。

滬深交易所對公開募集基礎設施證券投資基金業務指引進行修訂。新修訂指引對REITs的核查及信息披露、資產評估、運營管理等市場各方普遍關注的核心事項進行了規範,督促市場參與主體切實履行核查及信息披露責任。新修訂指引充分考慮了產業園區、收費公路、租賃住房、倉儲物流及消費基礎設施項目的特性,明確了各大類資產的差異化要求,提高了核查及信息披露的針對性、有效性。

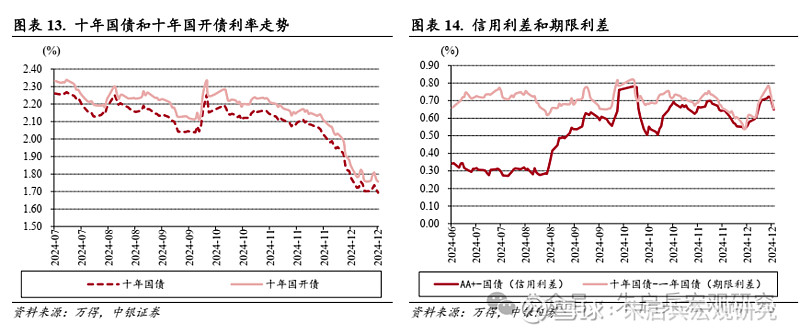

債券:本周期限利差、信用利差均有下行

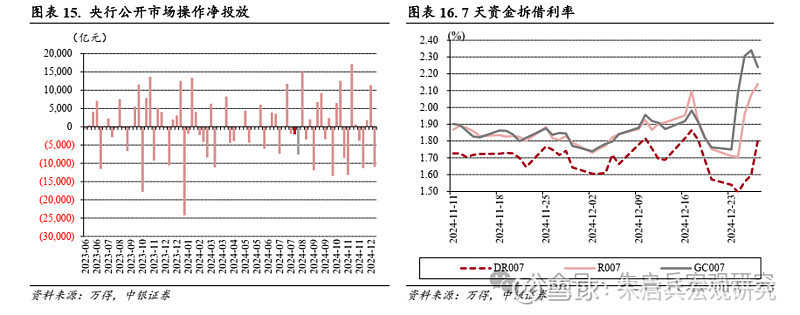

本周期限利差、信用利差均有下行。十年期國債收益率周五收於1.69%,本周下行1BP,十年國開債收益率周五收於1.76%,較上周五下行1BP。本周期限利差下行7BP至0.65%,信用利差下行5BP至0.65%。

本周央行在公開市場累計淨回籠資金10970億元;DR007利率較前一周變動26 BP,收於1.8027 %;R007利率變動43 BP,收於2.1384 %;交易所資金GC007利率變動49 BP,收於2.2400 %。

債券一周要聞(新聞來源:萬得)

債券一周要聞(新聞來源:萬得)財政部公布,11月,全國發行新增債券1051億元,其中一般債券195億元、專項債券856億元。全國發行再融資債券12090億元,其中一般債券639億元、專項債券11451億元。合計,全國發行地方政府債券13141億元。截至2024年11月末,全國地方政府債務餘額464974億元。

國務院辦公廳印發《關於優化完善地方政府專項債券管理機製的意見》。《意見》提出,實行專項債券投向領域“負麵清單”管理,提高專項債券用作項目資本金的比例,開展專項債券項目“自審自發”試點,加快專項債券發行進度,加快專項債券資金使用和項目建設進度。

日本擬提高2025/26財年國債發行量,總規模增至172.3萬億日元。

大宗商品:本周商品期貨指數上漲0.97%

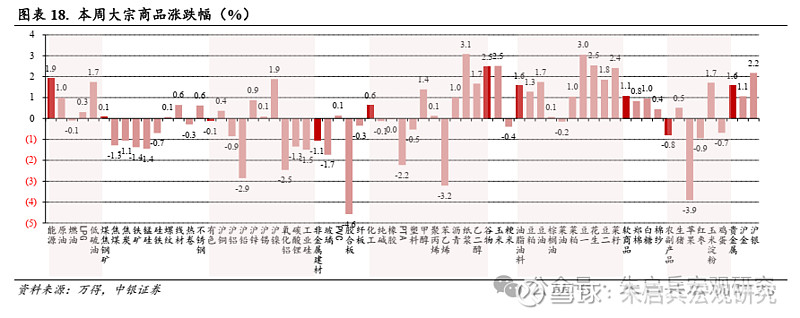

本周商品期貨指數上漲0.97%。從各類商品期貨指數來看,上漲的有穀物(2.49%)、能源(1.93%)、貴金屬(1.58%)、油脂油料(1.58%)、化工(0.64%)、煤焦鋼礦(0.08%)、有色金屬(-0.11%)、非金屬建材(-1.05%)。各期貨品種中,本周漲幅較大的大宗商品有紙漿(3.08%)、豆一(3.04%)、花生(2.54%),跌幅靠前的則有膠合板(-4.58%)、蘋果(-3.90%)、苯乙烯(-3.21%)。

大宗商品一周要聞(新聞來源:萬得)

大宗商品一周要聞(新聞來源:萬得)上期所、大商所、鄭商所、廣期所、中金所發布通知,從2025年1月1日起實施免收或減收交割手續費、標準倉單轉讓手續費等一係減免措施。

商務部公告,自12月29日起,對原產於台灣地區、馬來西亞和美國的進口正丁醇繼續征收反傾銷稅,實施期限為5年。

烏克蘭外交部表示,從1月1日起,將暫停俄羅斯天然氣經烏克蘭過境。

商務部公告,自12月29日起,對原產於台灣地區、馬來西亞和美國的進口正丁醇繼續征收反傾銷稅,實施期限為5年。

國家糧食和物資儲備局數據顯示,預計今年糧食收購量將達到8400億斤左右,連續兩年穩定在8000億斤以上。

國際能源署(IEA)指出,到2035年,印度將成為全球石油需求增長的主要來源,日需求量將增加近200萬桶。

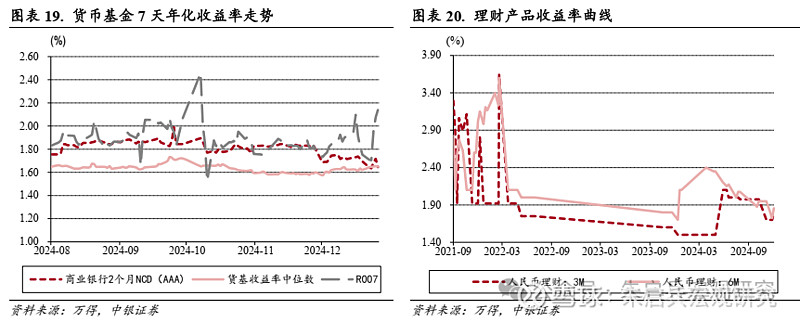

貨幣類:貨幣基金收益率漲跌不一

貨幣基金收益率漲跌不一。本周餘額寶7天年化收益率下行4BP,周五收於1.24%。本周萬得貨幣基金指數上漲0.02%,貨幣基金7天年化收益率中位數周五收於1.65%。

外匯:人民幣兌美元中間價下行

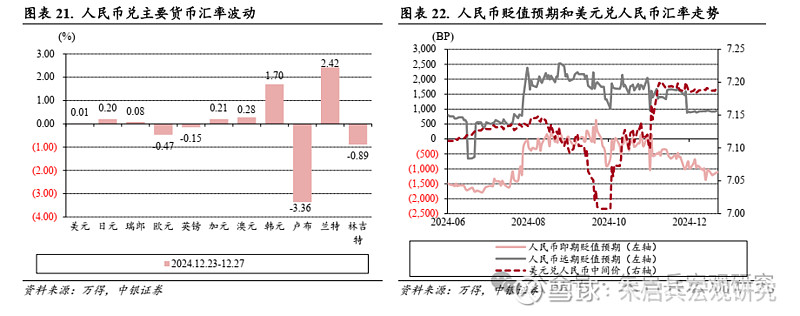

人民幣兌美元中間價本周下行8BP,至7.1893。本周人民幣對以下貨幣升值:蘭特(2.42%)、韓元(1.70%)、澳元(0.28%)、加元(0.21%)、日元(0.20%)、瑞郎(0.08%)及美元(0.01%);對以下貨幣貶值,對英鎊(-0.15%)、歐元(-0.47%)、林吉特(-0.89%)和盧布(-3.36%)。

外匯市場一周要聞(新聞來源:萬得)

外匯市場一周要聞(新聞來源:萬得)外匯局數據顯示,11月,中國外匯市場總計成交26.89萬億元;1-11月,累計成交266.32萬億元。

外匯局數據顯示,9月末,我國對外資產規模102129億美元,首次突破10萬億美元,較6月末增長4.3%;對外負債70312億美元,增長3.3%;對外淨資產31817億美元,增長6.5%。對外資產中,儲備資產3.6萬億美元,規模繼續位列全球首位;非儲備資產規模占比較6月末有所上升。對外負債中,51%為來華直接投資,規模3.6萬億美元,證券投資和其他投資占比保持基本穩定。

中國人民銀行與尼日利亞中央銀行續簽雙邊本幣互換協議,互換規模為150億元人民幣/32800億尼日利亞奈拉,協議有效期三年。

港股: 本周多數行業板塊上漲

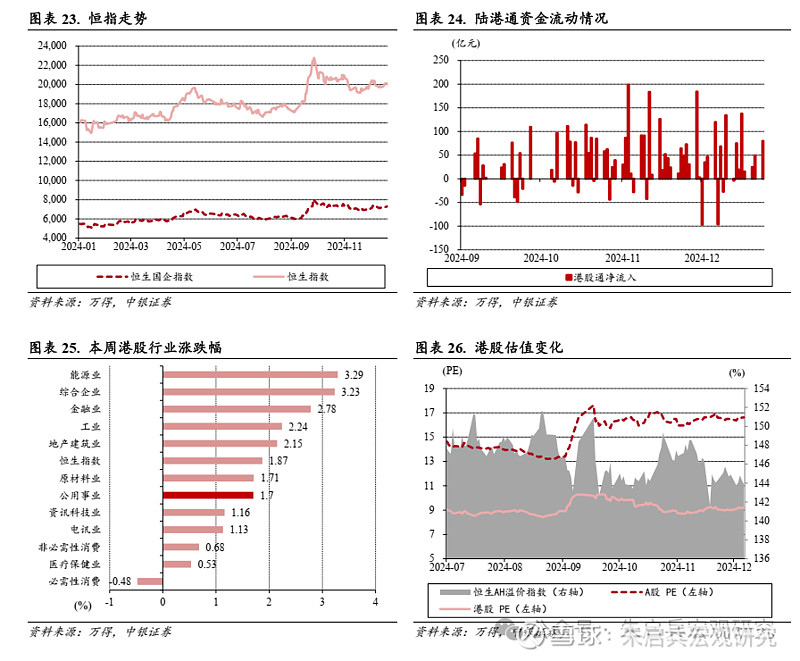

本周多數行業板塊上漲。行業方麵本周領漲的有能源業(3.29%)、綜合企業(3.23%)和金融業(2.78%),僅有必需性消費板塊下跌,周跌幅實現-0.48%。本周南下資金總量306.97億元。

港股及海外一周要聞(新聞來源:萬得)

港股及海外一周要聞(新聞來源:萬得)美國上周初請失業金人數21.9萬人,前值22.0萬人;四周均值22.65萬人,前值22.55萬人。截至12月14日當周續請失業金人數191萬人,前值從187.4萬人修正為186.4萬人。

日本政府內閣會議製定2025財年預算案,一般會計總額達到115.5415萬億日元,創曆史新高。根據該預算案,2025財年稅收預計為78.44萬億日元,為曆史新高。財政收入不足部分將以新發國債進行填補,計劃發行28.65萬億日元規模國債,占整體財政收入四分之一左右。

日本11月失業率2.5%,前值2.5%。

日本政府2025年度一般會計預算案支出總額預計達115.5萬億日元,創曆史新高,其中稅收預計為78.4萬億日元,同樣刷新紀錄。防衛費、社會保障費及國債費用增加是預算增長的主要原因。

日本2023年人均名義GDP為3.3849萬美元,被韓國超越,在經合組織成員國中排在第22位。除日元貶值之外,老齡化導致的增長潛力下降和勞動生產率低下也是阻礙因素。在七國集團中低於意大利的3.9003萬美元,連續2年墊底。

日本政府將2024/25財年GDP增速預估下修為0.4%,先前預估為0.7%。

日本央行行長植田和男表示,預計日本經濟明年將更接近於可持續實現央行2%的通脹目標,並暗示下次加息的時機即將到來。但他也警告說,有必要仔細研究圍繞海外經濟的“高度不確定性”的影響,特別是即將上任的美國當選總統特朗普政府的經濟政策。此外,植田還指出,明年日本企業和工會之間的薪資談判前景也很關鍵。

韓國央行在2025年貨幣政策報告中表示,明年將進一步降息,以減輕經濟下行風險。

英國智庫經濟與商業研究中心預測,2039年日本國內生產總值(GDP)將跌至世界第五位。截至2024年,日本GDP僅次於美國、中國、德國位居世界第四。到2039年,美國和中國仍將保持第一和第二位,但印度預計將升至第三位,德國將排名第四,日本排名將下降。

下周大類資產配置建議

國家統計局網站12月27日信息顯示,1-11月全國規模以上工業企業實現利潤總額66674.8億元,同比下降4.7%,降幅較1-10月繼續小幅走擴0.4個百分點;11月規模以上工業企業利潤同比下滑7.3%,降幅較10月繼續收窄2.7個百分點。

從“量”、“價”角度看,11月當月,工業生產活動延續活躍,價格端表現仍較弱勢,但同比降幅有所收窄。一方麵,11月工業增加值同比增速實現5.4%,較10月微幅回升0.1個百分點,生產端延續對11月工業企業盈利形成支撐。另一方麵,11月PPI、生產資料PPI同比降幅均較10月收窄0.4個百分點,工業品出廠價格表現小幅回暖,但整體表現仍較弱勢。11月工業企業效益繼續恢複,一攬子增量政策正在加速生效。

截至11月,工業企業利潤總額當月同比增速已連續四個月為負,工業品出廠價格表現仍較弱勢,對企業盈利修複有所約束,內需不足仍是主要症結。 “擴內需”將是明年經濟發展的重點任務。

12月11日至12日,中央經濟工作會議召開,提出“全方位擴大國內需求”,並將“促消費”擺在了第一位,計劃在明年“實施提振消費專項行動”。投資方麵,會議從項目端積極推動擴大有效投資,提出要以“更大力度支持‘兩重’項目”,我國優質基建項目清單有望擴容。我們預計,隨著政策組合效應持續發揮,明年國內需求有望持續回暖,工業企業效益有望溫和修複。

2025年初“政策組合拳”有望持續發力,我們維持此前的大類資產配置順序:股票 大宗 債券 貨幣。

風險提示:

全球通脹回落偏慢;歐美經濟回落速度過快;國際局勢複雜化。

-----------------------------------------------------------------------

風險提示及免責聲明

本訂閱號僅麵向中銀證券客戶中符合《證券期貨投資者適當性管理辦法》規定的專業投資者,若非前述專業投資者,請勿訂閱、接收或使用本訂閱號中的任何信息,中銀證券及其雇員不因接收人收到本信息而視其為服務對象。

本訂閱號所載信息均選自中銀證券已發布的證券研究報告,為免對報告摘編產生歧義,請以報告發布當日的完整內容為準。須關注的是,本信息所含觀點僅代表報告發布當日的判斷,中銀證券可在不發出通知的情形下發布與本信息所含觀點不一致的證券研究報告。

本訂閱號所載信息僅供參考,在任何情況下不構成對任何機構或個人的具體投資建議,中銀證券及其雇員不對任何機構或個人使用本信息造成的後果承擔任何法律責任,投資者應自主作出投資決策並自行承擔投資風險。

本訂閱號所載信息版權均屬中銀證券。任何機構或個人未經中銀證券事先書麵授權,不得以任何方式修改、發送或者複製本訂閱號所載信息。如因侵權行為給中銀證券造成任何直接或間接損失,中銀證券保留追究一切法律責任的權利。