近三年第三支柱養老保險發展的如何?

截至2025年1月21日,個人養老金產品合計已達960款,與觀潮財經曆史數據相比,新增的234款產品主要集中在基金、保險類。

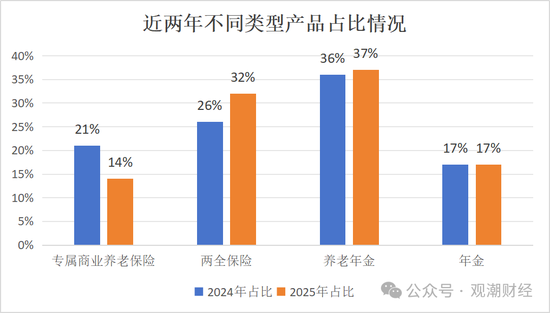

值得關注的是,與2024數據相比,2025年年金、養老年金、兩全保險、專屬商業養老保險等不同類養老產品的占比發生較大變化,專屬商業養老保險占比由21%降至14%,降超3成。

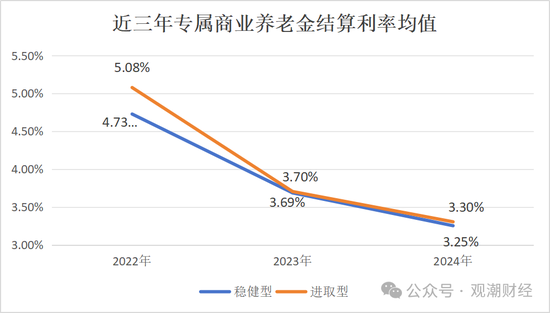

從結算利率來看,與利率下行趨勢一致,2022年至今各類產品結算利率普降,穩健型產品由2022年的4.73%降至2024年的3.25%,進取型產品結算利率由5.08%降至3.3%。不過國民養老、新華養老兩公司多款產品年度結算利率仍在4%以上。

據觀潮財經了解,為促進個人養老金業務發展,2024年底各方研究對策盡量降低門檻、提高便利性。據觀潮財經2024年12月了解到的信息,該類產品的“雙錄”已取消,部分公司內部發了公告。

01

發布數量丨產品達960款,基金、保險類大增

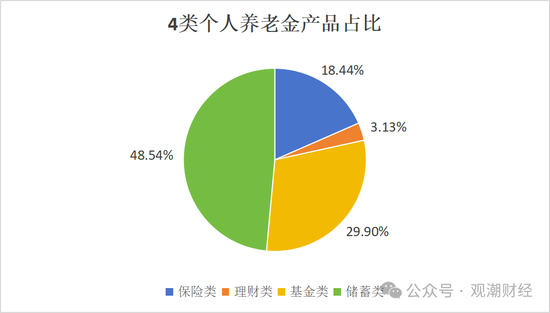

個人養老金產品庫不斷豐富。截至2025年1月21日,個人養老金產品合計已達960款。其中,儲蓄類產品數量最多。

具體來看,包括466款儲蓄產品,占比48.54%;287款基金產品,占比29.9%;177款保險產品,占18.44%;30款理財產品,僅占3.13%。

與觀潮財經整理的截至2024年1月24日曆史數據對比,截至2025年1月21日已增加234款個人養老金產品,主要集中在基金類、保險類產品。相較於曆史數據,以上兩類產品分別增加107款、119款,增幅達59.44%、205.17%。儲蓄類產品、理財類產品總體變化不大,僅分別增加1款、7款。(詳情請見《個人養老金全麵實施!首年收益大PK,保險略勝一籌,基金九成虧損》)

隨著社會老齡化日趨加劇,近年我國在第三支柱養老保險方向也先後出台多項政策予以支持。2022年2月養老理財產品試點地區擴展至10個城市,試點機構擴展至10家理財公司,至今已近3年。據人力資源社會保障部數據,截至2024年11月底,已有7279萬人參加了個人養老金。

保險類丨國壽超10款產品在售

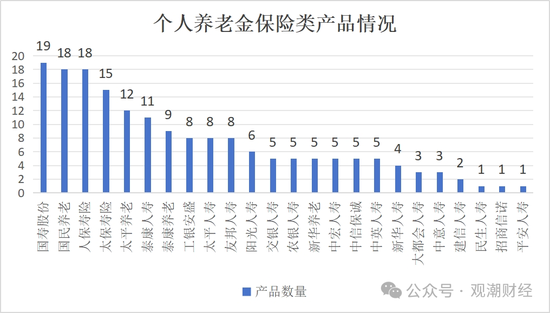

作為數量增加最多的養老保險類產品,截至目前已達177款,涉及24家保險公司,分為專屬養老保險產品、養老年金保險、年金保險、兩全保險4大類。

其中,國壽股份共增加了16款產品至當下的19款,位列產品總量第一。其次為國民養老、人保壽險,均發布18款產品,並列第二,產品分別增加11款、15款,增幅分別達157.14%、500%。

太保壽險、太平養老、泰康人壽保險類產品亦均超過10款,分別發布15款、12款、11款產品,分別增長275%、300%、266.67%。

保險類產品類型來看,177款保險產品中,養老年金產品數量最多,達66款,占比37%,其次為兩全保險,占比32%。值得關注的是,根據最新數據(見上圖),專屬商業養老保險占比僅14%,較2024年同期占比下降7%。

(數據來源:中國銀保信、人社部,觀潮財經整理)

(數據來源:中國銀保信、人社部,觀潮財經整理)此外,觀潮財經梳理發現,177款保險產品中目前仍在售的僅有77款。其中,、太保壽險、人保壽險、太平養老、國民養老5家險企均有5款以上產品在售。

儲蓄類丨發行466款,工行產品數最多

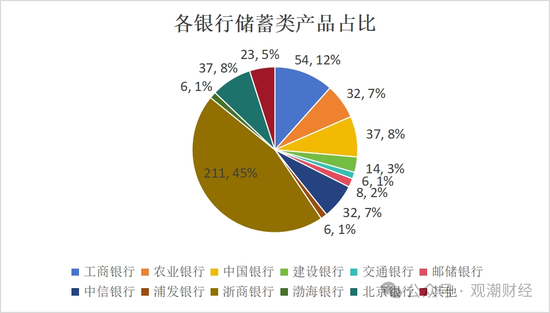

截至目前,共有23家銀行參與到個人養老金產品發行、銷售中,此方向產品共發行466款。六大行共發行151款儲蓄產品,占比達32.4%。其中,發行儲蓄類產品最多,共發行54款。

在利率持續向下的趨勢下,僅靠儲蓄很難滿足資金保值增值需求。政策推出之初,儲蓄產品年利率多在2%-3.3%區間。但隨著2024年多次降息,5年期以上LPR降3次共0.60%,養老儲蓄產品利率也一降再降。

2024年2月,5年期以上LPR由4.2%降至3.95%,1年期LPR沒有相應下調;

7月份,5年期以上LPR由3.95%下調至3.85%;

10月份,5年期以上LPR由3.85%下調至3.6%。

因此,儲蓄類產品相較於2024年曆史數據幾乎沒有變化,僅新增一家銀行的一款產品。

基金類丨大幅上升,易方達產品數躍升第一

基金類產品數量大幅上升。截至今年1月21日,已累計增加107款產品,數量增至287款。其中,產品數量超過10的共有11家機構,分別為易方達基金、華夏基金、廣發基金、南方基金、工銀瑞信基金、天虹基金、富國基金、嘉實基金、中歐基金、華安基金、匯添富基金。與觀潮財經曆史數據相比,除華夏基金外,其餘10家均為新增。

截至日前,易方達旗下共發行24款基金類產品,相較於2024年,共增加15款產品,同比上升166.67%,從2024年第二躍升第一。

華夏基金旗下21款產品,相較於2024年,共增加10款產品,同比上升90.91%,總量排名第二。其次為廣發基金、南方基金,數量相較於去年均增加6款,分別同比上升66.67%、75%。

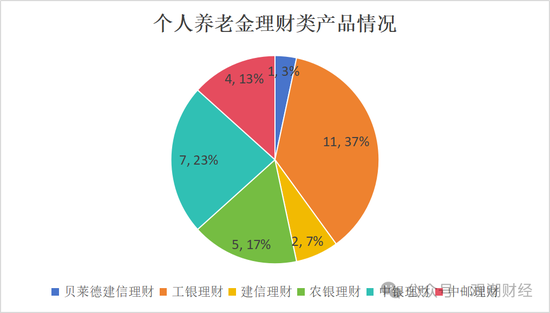

理財類丨工銀、中銀理財產品數量合計占比6成

在理財產品方麵,截至2025年1月21日,理財市場共有工銀理財、中銀理財、中郵理財、農銀理財、貝萊德建信理財、建信理財6家理財公司登記注冊理財產品,共計發行養老理財產品30款。其中工銀理財發布產品數量最多,達11款,占理財類產品總量的超3成。

其中,工銀理財較2024年同期增加3款產品,中銀理財增加2款,農銀理財、中郵理財均增加1款。

據此前公開報道,除貝萊德建信理財、工銀理財、建信理財外,其餘3家均為2023年後加入。

02

結算利率丨普降均超3成,國民、新華養老超4%

從結算利率維度來看,2022年至今各類產品結算利率普降,穩健型產品由2022年的4.73%降至2024年的3.25%,進取型產品結算利率由5.08%降至3.3%。不過國民養老、新華養老兩公司多款產品年度結算利率仍在4%以上(包含在售、停售)。

(注:中國人壽公告顯示,“國壽鑫享寶專屬商業養老保險(2024版)”“國壽鑫享寶專屬商業養老保險”兩產品A賬戶追求長期穩健的投資收益,故均納入穩健型計算;B賬戶納入進取型)

(注:中國人壽公告顯示,“國壽鑫享寶專屬商業養老保險(2024版)”“國壽鑫享寶專屬商業養老保險”兩產品A賬戶追求長期穩健的投資收益,故均納入穩健型計算;B賬戶納入進取型)據觀潮財經統計,截至目前已有15家人身險企共27款專屬商業養老保險產品披露其2024年結算利率。觀潮財經梳理發現,以上27款產品均被納入個人養老金產品,其中14款產品已停售。

27款產品中,太平人壽、太平養老的3款產品未區分穩健賬戶以及進取賬戶。整體來看,剩餘24款產品穩健型賬戶平均結算利率為3.25%,進取型均值為3.3%,分別較2023年下滑0.43個百分點、0.4個百分點,相較於2022年(穩健型均值為4.73%、進取型均值為5.08%)分別下滑1.48個百分點、1.77個百分點。

從個產品結算利率區間分布來看,剩餘24款產品2024年穩健型賬戶結算利率在2.5%~4.07%之間,進取型賬戶結算利率集中在2.5%~4.12%。

其中,年結算利率最高的均為國民養老的“國民共同富裕B款專屬商業養老保險”,穩健型結算利率達4.07%;進取型達4.12%。

進一步來看,27款產品中,共有來自國民養老、新華養老2家險企的8種不同的產品投資組合賬戶年度結算利率在4%以上。

值得關注的是,排名前4的均為進取型賬戶,分別為國民養老的“國民共同富裕專屬商業養老保險”、“國民共同富裕B款專屬商業養老保險”;新華養老的“新華養老盈佳人生專屬商業養老保險”、“新華養老盈佳人生(智享版)專屬商業養老保險”,年度結算利率分別為4.12%、4.12%、4.1%、4.1%。

排名5-8的為以上4個賬戶的穩健型賬戶,年度結算利率分別為4.07%、4.07%、4.05%、4.05%。

但據兩家險企官網顯示,“國民共同富裕專屬商業養老保險”、“新華養老盈佳人生專屬商業養老保險”均已停售。

除以上兩款產品外,觀潮財經統計發現,目前已有14款專屬商業養老保險產品停售,來自國民養老、國壽股份、恒安標準養老、平安養老、人保壽險、太平人壽、太平養老、泰康養老、新華人壽、新華養老、泰康人壽11家險企。

觀潮財經梳理發現,14款停售產品的28個賬戶中,17個賬戶2024年結算利率較2023年有所下滑,占比60.71%。其中,泰康人壽的“泰康臻享百歲B款專屬商業養老保險”進取型賬戶、“泰康臻享百歲專屬商業養老保險”以及平安養老的“富民寶專屬商業養老保險”總計5個賬戶2024年結算利率降幅超1個百分點。

此外,工銀安盛人壽、農銀人壽、中信保誠3家險企均首次披露專屬商業養老保險產品2024年結算利率。

其中中信保誠產品結算利率在三家最高,進取型達3.4%,穩健型達3.2%。其次是農銀人壽、工銀安盛。

03

3年10地推至全國,險企由6增至27家

2025年1月12日,金融監管總局召開2025年監管工作會議,要求加快補齊養老第三支柱短板。保險行業憑借其獨特的風險管理與資金規劃功能,切實發揮“社會穩定器”的功能,如何做好“養老金融”這篇大文章已成為行業發展的重中之重。

隨著我國人口老齡化程度愈發嚴峻,老年人養老壓力與日俱增。在此背景下,大力發展第三支柱養老,已然成為完善養老保障體係的關鍵舉措。

2018年5月1日,醞釀了近十年的稅延養老險試點作為“第三支柱”的身份落地,當時試點區域為上海、福建和蘇州工業園區3地。

2022年起,我國開始大力發展第三支柱養老保險,並先後出台多項政策予以支持。2022年2月,原銀保監會辦公廳印發《關於擴大養老理財產品試點範圍的通知》,將試點地區擴展至10個城市,試點機構擴展至10家理財公司。

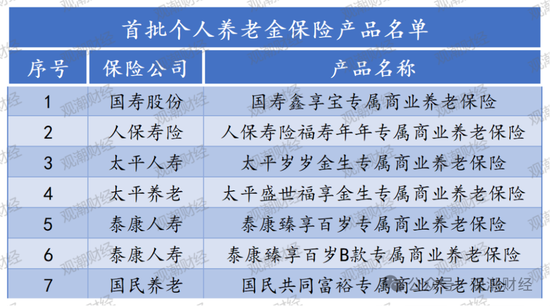

同年11月23日,中國銀保信在個人養老金銀行保險行業信息平台公示首批入選個人養老金保險產品名單,包含國壽股份、人保壽險、太平人壽、太平養老、泰康人壽、國民養老6家公司的7款產品。

在此兩日後,個人養老金製度正式啟動,在北京、上海、廣州等36個城市(地區)先行先試,至今已有兩年多時間。

2023年9月5日,金融監管總局發布《關於個人稅收遞延型商業養老保險試點與個人養老金銜接有關事項的通知》提出,正式開展個人稅延養老險試點與個人養老金的銜接工作。9月1日起,稅延養老險停止向新客戶銷售,支持將稅延養老險保單變更為個人養老金稅延養老險保單。

2023年11月,養老金融作為“五篇大文章”之一,在中央金融工作會議上被正式提出。

2024年1月24日,人力資源社會保障部正式宣布,未來將在全國推進個人養老金製度。個人養老金製度的重點在於個人養老賬戶,即通過額外向個人養老賬戶轉入資金,可以投資專屬的個人養老產品。

2024年3月,《政府工作報告》提出在全國實施個人養老金製度。經過反複研究認證,人社部等部門針對先行期間反映的主要問題,圍繞優化產品供給、提高服務水平、豐富領取條件等關注重點,確立了《關於全麵實施個人養老金製度的通知》的具體細則。

同年9月,國務院發布《關於加強監管防範風險推動保險業高質量發展的若幹意見》強調,要提升保險業服務民生保障水平,積極發展第三支柱養老保險。

2024年12月12日,人力資源社會保障部等5部門發布《關於全麵實施個人養老金製度的通知》明確,自12月15日起將個人養老金製度從北京、上海、廣州等36個先行城市(地區)推開至全國。

根據上文數據,個人養老金近年發展並不順利,各方研究對策盡量降低門檻、提高便利性,以求促進業務發展。據觀潮財經於2024年12月獲悉,該類產品的“雙錄”已取消,部分公司內部發了公告。